Mua nhà để an cư lập nghiệp là chuyện hệ trọng cả đời người nhưng không phải lúc nào việc mua bán cũng diễn ra thuận lợi, đặc biệt mua nhà ở chung cư. Vậy những rủi ro khi mua chung cư thường gặp phải là gì? Cùng Vinhomeland tìm hiểu rõ hơn về vấn đề này ngay dưới đây.

Rủi ro mua chung cư hình thành trong tương lai

Mua chung cư hình thành trong tương lai tiềm ẩn nhiều rủi ro. Dưới đây là những vấn đề mà người cần phải lưu ý.

Dự án mở bán dù chưa đủ điều kiện

Hiện nay, nhiều dự án chung cư đều được mở bán rầm rộ với không gian sang trọng, đẳng cấp. Nhận được rất nhiều sự quan tâm của nhiều nhà đầu tư, ai cũng sẵn sàng xuống tiền để giữ cho mình một căn hộ có vị trí tốt. Nhưng chỉ sau vài tháng sau phiên mở bán, người mua mới phát hiện dự án mình đầu tư vẫn chưa được cấp giấy phép xây dựng, không đủ điều kiện để phát triển. Chủ đầu tư thì ôm tiền cao chạy xa bay.

Mở bán chung cư dù dự án chưa đủ điều kiện

Cơ sở pháp lý

Theo điều 55 Luật Bất động sản 2014 thì những dự án chung cư muốn được kinh doanh cần phải đáp ứng các điều kiện sau:

- Chủ đầu tư phải được Nhà nước cấp giấy chứng nhận quyền sử dụng đất, hồ sơ của dự án và bản thiết kế phải được phê duyệt.

- Đối với tất cả các dự án đều phải được cấp giấy phép xây dựng theo đúng quy định của pháp luật.

- Giấy nghiệm thu về quá trình hoàn thành xây dựng cơ sở hạ tầng tương ứng với tiến độ của dự án đề ra. Đối với nhà chung cư hoặc khu phức hợp nhà ở thì phải có biên bản nghiệm thu khi hoàn thành xong phần móng của tòa nhà chung cư.

- Chủ đầu tư phải đưa ra văn bản để thông báo với cơ quan quản lý nhà ở khu vực cấp tỉnh về việc căn hộ chung cư đủ điều kiện để bán hoặc cho thuê.

Các dự án cần được Nhà nước cấp phép theo quy định pháp luật

Trong điều 56 Luật Bất động sản cũng quy định việc bảo lãnh khi bán, cho thuê và mua nhà ở trong tương lai:

- Trước khi bán hoặc cho thuê căn hộ phải được ngân hàng thương mại (danh sách do Ngân hàng Nhà nước Việt Nam công bố) có đủ năng lực để bảo lãnh nghĩa vụ tài chính đối với khách hàng khi chủ đầu tư không bàn giao nhà theo đúng hợp đồng mua bán.

- Theo quy định tại khoản 3 thì điều kiện, phạm vi, nội dung và phí bảo lãnh phải được tất cả bên đồng thuận, đảm bảo thực hiện đúng trách nhiệm của bên bảo lãnh và phải lập thành bản hợp đồng.

- Chủ đầu tư phải tiến hành gửi bản sao hợp đồng bảo lãnh cho bên mua hoặc thuê khi chính thức ký hợp đồng. Hợp đồng này có giá trị đến khi chủ đầu tư bàn giao căn hộ cho bên mua, bên thuê.

- Khi chủ đầu tư không bàn giao căn hộ theo đúng tiến độ trên hợp đồng. Thì bên mua hoặc thuê có quyền yêu cầu bên bảo lãnh (ngân hàng thương mại) hoàn lại số tiền đã ứng trước, các khoản tiền khác đã ký kết trong hợp đồng mua bán, thuê nhà.

Giải thích

Rủi ro khi mua chung cư thường đến từ việc người mua chưa nắm rõ quy định mua nhà, chưa kiểm tra kỹ lưỡng hồ sơ mà đã vội vàng xuống tiền chỉ mong kiếm được căn hộ có vị trí đắc địa.

Theo quy định của pháp luật thì tất cả các dự án đều phải đáp ứng đúng theo quy định của pháp luật mới được phép kinh doanh. Thực tế, nhiều chủ đầu tư chỉ vì lợi nhuận trước mắt mà làm không đúng từ đó dẫn đến nhiều rủi ro khi mua chung cư. Một số trường hợp chủ đầu tư vẫn chưa được cấp giấy chứng nhận quyền sử dụng đất, chưa hoàn tất hồ sơ nhưng đã tiến hành mở bán.

Đối với căn hộ hình thành trong tương lai thì để được mở bán thì nhà đầu tư phải tiến hành xây dựng xong phần móng. Đa phần người mua không biết đến quy định này nên nhiều chủ đầu tư đã cố làm sai tiến hành mở bán trước, giải thích với người mua là muốn tiến hành xây dựng dự án cần huy động vốn trước. Chủ đầu tư làm như vậy là đã làm trái với quy định của pháp luật.

Chủ đầu tư phải tiến hành làm xong 20% phần móng

Những dự án được hình thành trong tương lai, khu phức hợp và căn hộ chung cư thì phải đáp ứng đầy đủ hồ sơ pháp lý trong điều luật 55 Luật kinh doanh Bất động sản. Trên thực tế, chủ đầu tư phải tiến hành làm xong phần móng chiếm 20% tiến độ xây dựng chung cư.

Bên cạnh đó, Sở Xây Dựng còn quy định để một dự án hình thành trong tương lai và đủ điều kiện để kinh doanh thì tiến hành Sở nghiệm thu phần móng, danh sách được công bố trên website của Sở Xây Dựng. Sau khi hoàn tất các thủ tục trên thì dự án căn hộ hình thành trong tương lai mới có đủ điều kiện để mở bán.

Điều kiện thiết yếu chính là dự án đó phải được ngân hàng thương mại lớn đồng ý bảo lãnh. Phòng trường hợp rủi ro, sự cố chủ đầu tư không tiếp tục xây dựng, giao nhà chậm…thì ngân hàng phải đứng ra hoàn tiền trả trước cho nhà đầu tư. Đây là quy định đặt ra nhằm bảo vệ quyền lợi người mua nhà, thế nên trước khi đầu tư phải tìm hiểu rõ quyền lợi này tránh gặp rủi ro khi mua chung cư.

Nhập nhằng chuyện hợp đồng

Để sở hữu một căn hộ chung cư thì người mua phải ký rất nhiều bản hợp hồng như: Hợp đồng hợp tác đầu tư, hợp đồng góp vốn và hợp đồng hợp tác kinh doanh…Vì vậy, nhà đầu tư phải đọc thật kỹ hợp đồng trước khi ký và trao tiền. Vậy cùng chúng tôi tìm hiểu rõ hơn về những bản hợp đồng này ngay dưới đây.

Hợp đồng mua bán nhà không rõ ràng

Cơ sở pháp lý

Theo Điều 57 của Luật kinh doanh bất động sản 2014 đã quy định việc thanh toán mua hoặc thuê bất động sản được hình thành trong tương lai phải chia thành nhiều đợt thanh toán, cụ thể:

- Đặt cọc không quá 30% tổng giá trị căn hộ

- Những lần đóng tiếp theo phụ thuộc vào tiến độ xây dựng mà hai bên thỏa thuận, số tiền thanh toán không vượt 70% giá trị căn hộ khi chưa bàn giao. Đối với trường hợp dự án có vốn đầu tư nước ngoài thì tổng giá trị thanh toán không vượt quá 50% giá trị của hợp đồng.

- Sau khi bàn giao nhà thì người mua cũng chỉ thanh toán tối đa 95% cho chủ đầu tư dự án.

- Còn 5% còn lại sẽ được người mua thanh toán khi nhận được giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và những tài sản khác gắn liền với đất (sổ hồng).

Giải thích

Trên thực tế, một số dự án chỉ hoàn tất hồ sơ nhưng thực tế thì vẫn chưa tiến hành xây dựng. Nhưng vẫn tiến hành tổ chức sự kiện mở bán để huy động vốn, chiết khấu cao nhằm khiến người thanh toán đến 50 – 90% giá trị bản hợp đồng.

Người mua để tiết kiệm được một khoản tiền nên đã đồng ý thanh toán số tiền mà chủ đầu tư đưa ra. Đứng trên phương diện chủ đầu tư, bán căn hộ giá gốc cũng mang lại nhiều lợi nhuận nên họ không quan tâm đến những rủi ro sẽ gặp phải.

Về pháp luật, hình thức huy động vốn như nói ở trên là không hợp lệ, sai quy định pháp luật. Trong Luật đã nêu rõ, khi mua nhà ở hình thức hình thành trong tương lai thì người mua không cần thanh toán 100% giá trị căn hộ. Trong hợp đồng mua bán phải quy định rõ từng đợt thanh toán theo tiến độ xây dựng.

Xuất hiện nhiều bản hợp đồng nhằm gây nhiễu loại tâm lý người mua

Chủ đầu tư sẽ đưa ra nhiều bản hợp đồng (hợp đồng hợp tác đầu tư, hợp đồng góp vốn và hợp động hợp tác kinh doanh) nhằm gây nhiễu loạn cho người mua. Những bản hợp đồng trên đều không có giá trị pháp lý, không đúng theo mẫu của Bộ Xây Dựng quy định.

Không ký hợp đồng trực tiếp với chủ đầu tư

Nhiều dự án đến giai đoạn ký hợp đồng thì sẽ không ký kết với chủ đầu tư mà là một công ty khác (công ty ủy quyền, công ty hợp tác phát triển phân phối dự án) mang đến rất nhiều rủi ro khi mua chung cư.

Trên thực tế, người mua đóng tiền cho công ty dự án nhưng rất lâu mà công trình vẫn chưa khởi công xây dựng. Tìm hiểu thì mới phát hiện công ty dự án này đã tiến hành chuyển hết tiền về công ty mẹ, không còn giá trị. Để lấy lại số tiền đã bỏ ra thì người mua phải đòi công ty dự án hay chủ đầu tư?

Cơ sở pháp lý

Theo điều 8 Luật Bảo vệ quyền lợi người tiêu dùng đã quy định người mua có quyền yêu cầu bên bán, chủ đầu tư cung cấp đầy đủ hồ sơ, giấy tờ pháp lý cũng như những thông tin về dự án cho người mua.

Người mua phải được cung cấp tất cả các thông tin căn hộ

Giải thích

Thường chủ đầu tư sẽ thành lập một công ty riêng nhằm mục đích quản lý các dự án hoặc hợp tác với công ty phát triển sản phẩm để đứng ra ký kết hợp đồng với người mua. Xét về mặt pháp lý, chủ đầu tư mới là người nắm giữ toàn bộ giấy phép kinh doanh bất động sản.

Người mua phải lưu ý mặc dù công ty dự án và chủ đầu tư đều thuộc một tập đoàn nhưng nếu xét về tư cách pháp nhân thì cả hai công ty đều độc lập. Điều này đồng nghĩa với việc nếu xảy ra rủi ro khi mua chung cư thì xét về mặt pháp lý thì công ty nào ký hợp đồng thì người mua mới có thể khởi kiện, không thể khởi kiện chủ đầu tư.

Để đảm bảo quyền lợi, tránh rủi ro khi mua chung cư thì người mua phải ký hợp đồng đúng với chủ đầu tư dự án. Để xác định đúng chủ đầu tư thì người mua cần yêu cầu bên bán cung cấp giấy phép đầu tư, hồ sơ dự án đã được phê duyệt.

Trong một số trường hợp người mua nhà không tìm hiểu kỹ đã ký hợp hồng mà không đòi những giấy tờ trên. Nếu xảy ra mâu thuẫn với chủ đầu tư thì người mua sẽ bị thiệt hại nặng nề vì không có giấy tờ hợp pháp, nếu kiện ra tòa thì pháp luật khó lòng bảo vệ.

Hầu hết các chủ đầu tư đều đang áp dụng phương pháp này nhằm đẩy nhanh việc bán các căn hộ. Những quy trình ký kết hợp đồng với chủ đầu tư uy tín phải diễn ra rõ ràng, công ty dự án ký kết hợp đồng với người mua để thu tiền.

Chủ đầu tư, công ty dự án và người mua sẽ ký kết hợp đồng chuyển giao

Sau đó, chủ đầu tư – công ty dự án – người mua sẽ tiếp tục ký thêm thỏa thuận chuyển giao hợp đồng về với chủ đầu tư. Trong một số trường hợp chủ đầu tư sẽ ký trước, tiếp sau đó mới ký thỏa thuận chuyển giao qua công ty dự án. Đây chính là quy trình chuyên nghiệp trong việc mua bán căn hộ sắp hình thành trong tương lai, khác biệt giữa chủ đầu uy tín với chủ đầu tư lừa đảo.

Rốt cuộc là “50 năm” hay “ổn định lâu dài”?

Trước khi quyết định mua căn hộ chung cư thì người mua cần phải xem xét rõ ràng thời gian sử dụng là 50 năm hay lâu dài, phải đọc thật kỹ các hợp đồng mua bán.

Cơ sở pháp lý

Quy định tại Khoản 1 Điều 10 Luật Bảo vệ quyền lợi người tiêu dùng thì nghiêm cấm cá nhân, tổ chức kinh doanh hàng hóa hay dịch vụ có hành vi lừa dối, cung cấp thông tin sai lệch, không đúng về các nội dung sau:

- Hàng hóa hay các dịch vụ bất động sản

- Kinh doanh, cung cấp hàng hóa và dịch vụ bất động sản cá nhân hoặc chủ đầu tư.

- Nội dung, giao dịch giữa người mua và chủ đầu tư, cá nhân kinh doanh hàng hóa hoặc dịch vụ bất động sản.

Giải thích

Mấu chốt rủi ro khi mua chung cư nằm ngay trong từng câu trong bản hợp đồng, chỉ cần thay đổi một chút từ ngữ thì sẽ biến thành nghĩa khác. Vì vậy, nếu không am hiểu thì rất khó để nhận ra sự nguy hiểm.

Vấn đề này rất quan trọng cần người mua phải đọc thật kỹ bản hợp đồng mua bán, hạn chế những rủi ro có thể gặp phải. Trong hợp đồng, chủ đầu tư có thể dùng những câu lấp lửng, câu có nhiều nghĩa như khái niệm “nhà ở” và “nhà được xây dựng trên đất ở”.

Ví dụ:

Một dự án bất động sản có nhiều loại hình như: căn hộ chung cư, studio, condotel hay officetel…mà mỗi sản phẩm đều có quy định pháp lý khác nhau.

Về căn hộ chung cư, theo Luật kinh doanh Bất động sản, nhà ở và đất đai thì loại hình này có thời gian sử dụng ổn định, lâu dài. Trừ một số trường hợp Nhà nước thu hồi để phát triển kinh tế.

Về loại hình được xây dựng trên đất nhưng không phải để ở như: officetel, condotel và shophouse…thì thời hạn sử dụng chỉ là 50 năm hoặc được gia hạn theo quy định của UBND cấp tỉnh.

Cần phải nắm rõ thời gian sử dụng nhà ở chung cư

Chính vì vậy, khi bán dự án không phải nhà ở (officetel, condotel…) thì một số chủ đầu tư đã lách luật trong hợp đồng. Sẽ ghi là “nhà xây dựng trên đất ở” hoặc “căn hộ xây dựng trên đất ở” khiến người mua nhầm lẫn loại hình này với nhà sở hữu lâu dài.

Thỏa thuận một đằng, nhà giao một nẻo

Để hiểu rõ hơn việc thỏa thuận một đằng nhưng giao nhà một nẻo thì cần đi sâu vào từng ví dụ dưới đây để hiểu rõ hơn.

Ví dụ 1: Anh Khang, 38 tuổi đã ký hợp đồng mua bán căn hộ nằm ở tầng 8 khu chung cư. Vốn dĩ là dân kinh doanh nên anh rất chú trọng phong thủy nên anh đã quyết định mua căn hộ ở tầng 8 với mong muốn làm ăn phát đạt hơn. Nhưng khi dự án hoàn thành, theo quy định chia tần của UBND thì căn hộ của anh rớt xuống tầng 7, không còn đúng như thủ tục giữa 2 bên.

Ví dụ 2: Chị Lan, 45 tuổi còn nghiêm trọng hơn vì căn hộ của chị phải chịu cảnh mùi hôi thối bay vào từ phòng rác. Mặc dù, chị đã lựa chọn rất kỹ trên bản thiết kế nhưng đến ngày bàn giao thì căn hộ của chị nằm đối diện phòng chứa rác.

Ví dụ 3: Đối với trường hợp của nhà chị Thu Hoài, 32 tuổi thì rất độc lạ. Chị đã kiểm tra và xem bản thiết kế rất kỹ, chọn căn hộ có không gian sống thông thoáng. Nhưng khi đến ngày bàn giao nhà thì giữa căn hộ của chị xuất hiện một cây cột, mà không thể phá bỏ nó vì nó là cột chịu lực nếu phá thì sẽ sập căn hộ.

Giải pháp

Từ thiết kế đến đến thực tế xây dựng luôn xuất hiện nhiều vấn đề, khiến thành phẩm cuối cùng khác so với thiết kế ban đầu. Đối với trường hợp lệch tầng của anh Khang ở trên cũng không thể quy trách nhiệm cho chủ đầu tư được. Vị trí tầng vẫn đúng nhưng sự khác nhau về cách đánh số tầng ở tầng trệt, khiến các tầng trên bị lệch số.

Cần nắm rõ những bản hợp đồng để hạn chế rủi ro khi mua chung cư

Đối với những căn hộ như những ví dụ trên thì người mua cần đưa ra thêm yêu cầu đối với căn hộ trong hợp đồng mua bán nhằm đảm bảo quyền lợi của mình. Ngoài ra, nhà đầu tư nên soạn thảo thêm trong hợp đồng về những khoản bồi thường hoặc phạt khi xảy ra sai lệch. Việc này sẽ giúp việc bồi thường do sai phạm cũng dễ dàng giải quyết hơn.

“Mất hút” cả chục m2

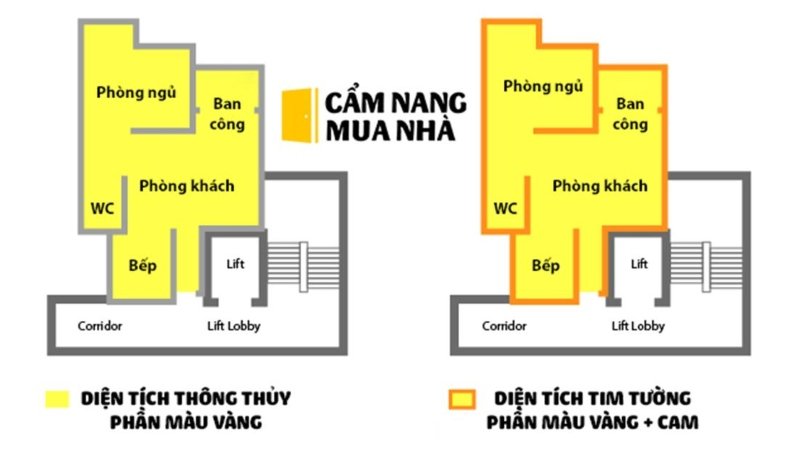

Trên một số hợp đồng mua bán, thỏa thuận chỉ dùng từ “diện tích”, không ghi rõ căn hộ được tính theo diện tích như thế nào. Chỉ đến khi tiến hành thanh toán và nhận bàn giao căn hộ mới biết căn hộ của mình thiếu gần chục m2 so với trong hợp đồng.

Chủ đầu tư sẽ giải thích là diện tích ghi trong hợp đồng chỉ là diện tích tim thường, nên sẽ có sự chênh lệch nhất định so với diện tích thật khi bàn giao đến tay người mua. Chính vì vậy, nhà đầu tư cần đọc và tìm hiểu thật kỹ nhằm tránh những rủi ro khi mua chung cư.

Cơ sở pháp lý

Người mua căn hộ ở chung cư trước khi mua nhà nên tham khảo một số bộ luật, để nắm rõ và hạn chế rủi ro không đáng có. Dưới đây là những luật nên tham khảo:

- Thông tư 03/2014/TT-BXD, hiệu lực từ ngày 8/4/2014 do Bộ Xây dựng ban hành.

- Thông tư số 03/2014/TT-BXD sửa đổi, bổ sung Điều 21 của Thông tư số 16/2010/TT-BXD ngày 01/9/2010 của Bộ Xây dựng

- Khoản 2 Điều 101 Luật nhà ở

Giải pháp

Theo quy định Bộ xây dựng hiện hành thì 2 cách tích diện tích căn hộ: diện tích tim tường, diện tích thông thủy. Một căn hộ thì diện tích thông thủy sẽ nhỏ hơn diện tích tim tường. Chính vì vậy, nếu không tính toán rõ ràng sẽ dễ nhầm lẫn, nếu tính sai thì người mua sẽ phải tốn thêm chi phí.

Diện tích thông thủy chính là diện tích chính của căn hộ

Những lời giải thích của chủ đầu tư là không chính xác vì theo Khoản 2 Điều 101 Luật nhà ở đã quy định, diện tích sử dụng căn hộ phải tính theo diện tích thông thủy. Ngoài ra, theo thông tư 03/2014/TT-BXD Bộ xây dựng cũng xác định diện tích ghi trong hợp đồng mua bán căn hộ là diện tích thông thủy.

Chờ mãi chẳng thấy cấp giấy chứng nhận quyền sở hữu

Một trong những vấn đề người mua nhà quan tâm chính là giấy chứng nhận quyền sở hữu nhà đất. Chủ đầu tư chỉ có giấy chứng nhận quyền sử dụng đất đối với toàn bộ chung cư, chứ không có giấy chứng nhận từng căn hộ. Đối với trường hợp này thì người mua nhà có quyền yêu cầu chủ đầu tư tiến hành làm thủ tục để cấp giấy quyền sử dụng cho từng căn hộ.

Nhưng không phải chủ đầu tư nào cũng sẽ tiến hành làm đúng, đủ theo quy định. Rất nhiều trường hợp đã phải đợi từ 2 – 3 năm mà vẫn chưa nhận được sổ hồng. Vậy giải pháp đưa ra là gì?

Giải pháp

Việc chậm trong việc cấp giấy chứng nhận quyền sở hữu do những nguyên nhân dưới đây:

- Người mua nhà không quan tâm, không chủ động hay đốc thúc chủ đầu tư hoàn tất thủ tục cấp giấy chứng nhận quyền sử dụng.

- Chủ đầu tư không muốn làm thủ tục lẻ tẻ, muốn đợi cư dân dọn về khu chung cư ở kín thì mới bắt đầu tiến hành làm một lần, nhanh chóng và tiện lợi.

- Đợi thanh toán cuối cùng là 5% cũng ảnh hưởng đến quá trình làm giấy chứng nhận.

- Chủ đầu tư dùng giấy chứng nhận quyền sử dụng thế chấp với ngân hàng.

- Do sai phạm dự án về mặt pháp lý, thiết kế nên chủ đầu tư không thể tiến hành đăng ký thủ tục chuyển giao quyền sử dụng căn hộ.

Rủi ro mua bán nhà ở chung cư có sẵn

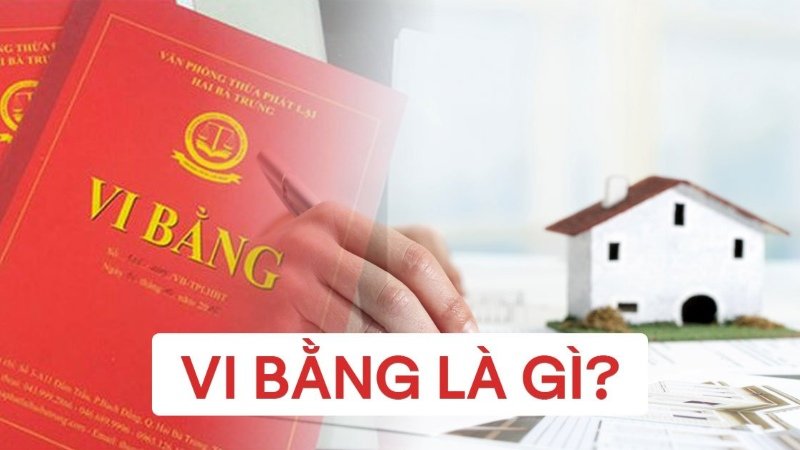

Trong những năm gần đây, thủ tục công chứng, chứng thực hợp đồng gặp khá nhiều bất tiện khi phải di chuyển nhiều lần. Vì vậy, hình thức lập vi bằng ra đời nhằm đơn giản hóa mọi việc. Nhưng hình thức này tiềm ẩn nhiều mối nguy hiểm như lừa đảo, chiếm đoạt tài sản thông qua việc hình thành lập vi bằng.

Lập vi bằng tiềm ẩn nhiều rủi ro

Giải thích

Tại Điểm A Khoản 3 Điều 167 Luật Đất đai 2013, lập vi bằng mua bán nhà đất là đang làm trái quy định. Tất cả các hợp đồng mua bán nhà đất đều phải được công chứng, chứng thực tại văn phòng công chứng.

Tóm lại, khi tiến hành mua bán nhà đất thì bên mua, bên bán phải cùng nhau ra văn phòng công chứng và ký tên trước mặt công chứng viên. Sau đó, công chứng viên có nhiệm vụ rà soát hợp đồng có hợp pháp không, đóng dấu xác nhận hợp đồng có hiệu lực. Nếu chứng thực thì tùy thuộc vào hợp đồng cần phải đem ra UBND để xác nhận lại chữ ký.

Hình thức lập vi bằng sẽ đơn giản hơn khi thừa phát sẽ ghi lại sự kiện giữa 2 bên mua bán. Nhưng vi bằng chỉ là việc xác nhận bên mua và bên bán có ký hợp đồng với nhau, nhưng về tính pháp lý hay đạo đức thì không được công nhận.

Hai hình thức trên hoàn toàn khác nhau, nhưng nhiều người không hiểu rõ về tính pháp lý vẫn chọn hình thức lập vi bằng để đỡ tốn thời gian, phức tạp. Trong pháp luật, mua bán nhà đất không hề có khái niệm lập vi bằng mà phải cần phải đem ra công chứng – chứng thực. Chính vì vậy, hợp đồng mua bán nhà đất bằng hình thức vi bằng sẽ không được pháp luật bảo vệ.

Hợp đồng mua bán nhà đất giữa chủ đầu tư với người mua thì không cần phải công chứng. Nhưng để tránh trường hợp giấy tờ làm giả thì người mua cần thêm vào điều khoản hợp đồng cần công chứng – chứng thực.

Lập vi bằng không có tính chất pháp lý

Tại các văn phòng công chứng sẽ có đầy đủ trang thiết bị, nghiệp vụ sẽ phát hiện được độ thật giả. Ngoài ra, các văn phòng công chứng còn có hệ thống giao dịch thế chấp tài sản giúp người mua có thể kiểm tra dự án có nằm trong diện bị thế chấp hay không.

Các biện pháp hạn chế rủi ro cho người mua nhà chung cư

- Khi tham gia vào bất kỳ giao dịch mua bán chung cư nào thì bên mua phải yêu cầu bên bán cung cấp đầy đủ thông tin, chính xác giấy tờ liên quan đến căn hộ chung cư.

- Cần đọc tất cả những điều khoản, thỏa thuận được ghi trong hợp đồng để hạn chế rủi ro khi mua chung cư. Cần chú ý rõ điều khoản về thời gian bàn giao nhà, phạt khi vi phạm hợp đồng.

- Trường hợp mua nhà hình thành trong tương lai thì cần xem xét các rủi ro để đưa vào trong hợp đồng, các khoản phạt và bồi thường phòng trường hợp nhà trong tương lai không giống trong thỏa thuận.

- Bên mua cần phải tuân thủ quy định pháp luật, hợp đồng cần được công chứng hạn chế trường hợp giấy tờ bị làm giả.

- Cần tìm bên bán có độ uy tín cao thực hiện giao dịch mua bán nhà ở. Đảm bảo tính hợp pháp của hợp đồng thì bên mua nên nhờ luật sư tư vấn, phương án giải quyết nếu không may rủi ro khi mua chung cư.

Những kinh nghiệm ký hợp đồng mua chung cư cần lưu ý

Tại khoản 2 – 3 Điều 407 Luật Dân Sự năm 2005 quy định, trong điều kiện chủ đầu tư soạn thảo hợp đồng nghiêng về phía mình. Khi xảy ra vấn đề thì phần giải thích có lợi về phía người mua, khoản tăng trách nhiệm hoặc quyền lợi của phía người mua sẽ bị vô hiệu hóa. Khi xảy ra rủi ro thì người mua có thể khiếu nại chủ đầu tư.

Phải chú ý đến thời gian chủ đầu tư được giao, thuê đất để tiến hành xây dựng nhà ở thương mại. Các loại giấy tờ như bản vẽ, thiết kế, thời hạn đầu tư…đã được cơ quan có thẩm quyền phê duyệt chưa. Dự án có nằm trong diện quy hoạch hay đền bù không.

Trong hợp đồng người mua cần phải chú ý đến thời hạn cho thuê hay có sự thay đổi về luật pháp không, hỗ trợ người mua bán căn hộ.

Một số dự án chủ đầu tư thuê trong một khoảng thời gian 20, 30 hay 50 năm. Sau khoảng thời gian này thì Nhà nước sẽ thu hồi đất nên người mua cần phải xem kỹ về thời gian sử dụng chung cư.

Một số dự án được thuê lại từ nhà nước sẽ có hạn mức sử dụng

Về diện tích, người mua cần phải làm rõ diện tích trong bản hợp đồng là diện tích thông thủy hay tim tường. Theo thông tư 03/2014 TT-BXD của bộ xây dựng năm 2014 quy định thì diện tích căn hộ được tính theo diện tích thông thủy, căn cứ vào nó để tính giá bán căn hộ.

Diện tích thông thường được tính cả tường ngăn phòng bên trong căn hộ, lozza phơi đồ và ban công (nếu có). Loại trừ tường quanh căn hộ, tường ngăn cách, sàn có cột và hộp kỹ thuật bên trong căn hộ. Đối với những căn hộ có ban công thì sẽ tính toàn bộ diện tích mặt sàn của ban công. Trường hợp có tường chung thì diện tích được tính phía mép bên trong của tường chung.

Ngoài ra, người mua có thể bổ sung thêm các khoản thỏa thuận có lợi cho mình vào trong hợp đồng.

Mong rằng những thông tin về rủi ro khi mua chung cư mà Vinhomeland cung cấp ở trên đã giúp người mua có cái nhìn tổng quan nhất. Luôn đồng hành cùng chúng tôi để cập nhật được những thông tin mới nhất nhé!